华丽的交易 人保挂牌“华闻系”之惑

时间:2011-07-04 来源:21世纪经济报道 作者:叶蓁

中国人保最终通过“人保集团-人保控股-华闻控股-新华闻-新黄浦-中泰信托-大成基金”的一根股权链条,成功进驻大成基金,也进而实现了其多年“金融控股集团”构想。如此优质金融资产,人保何以拱手相让?媒体曾说北国投是“标准”接盘者,但或许北国投也仅是过桥而已,其寻租空间显得更为迷离。

从引进战投,到百亿利润目标,到挂牌转让“华闻系”,再到第二轮战投引进动议,正在谋划整体上市的人保集团,最近有意无意地成就了市场关注的焦点,尤其针对“华闻系”的转让,更是扑朔迷离。

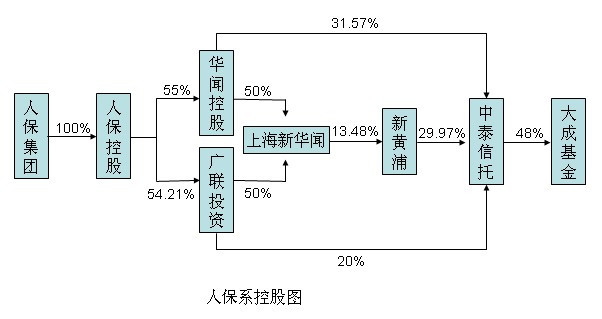

日前,人保集团旗下人保投资控股公司(下称“人保投资”)在北京金融资产交易所(下称“北金所”)挂牌出售持有的华闻投资控股公司(下称“华闻控股”)55%的股权,和广联(南宁)投资股份公司(下称“广联投资”)54.21%的股权。

知情人士透露,就在上周,人保集团还召集广联投资、华闻控股、新华闻等公司,召开了关于重组有关情况的通气会,公司总裁室及各部门负责人,各经营单位主要负责人、财务负责人及董秘等高层悉数要求参会,而会议的主题正是解释转让“华闻系”的动因,并表示会对员工负责,但未涉及受买方的情况。

一位接近人保的人士称,人保集团内部对于是否出售“华闻系”存在较大分歧。

而市场层面可以看到的是,人保集团给是次转让开出了较为严苛的转让条件,让很多买家会知难可退。

6月28日,记者以投资者身份致电北金所询问受买方情况未果,但工作人员证实该交易并未取消,仍在继续,截止日仍为7月5日。

当年高调收购“华闻系”,一夜成就金控梦想的人保集团,如今却要“甩包袱”?究竟是真是假?接盘者又将是谁?

本报记者曾就受买方情况咨询中国人保集团监事会主席,该人士未予置评。

回购大成基金之“约定”

6月8日,北金所上的一条公告,证实了一直以来人保欲出售“华闻系”的传闻。

公告称,人保投资将出售持有的华闻投资55%的股权,挂牌价格12.68亿元,和广联投资54.21%的股权,挂牌价8.67亿元,合计21.35亿。

挂牌期满后,如未征集到意向受让方,人保“不变更挂牌条件,按照5个工作日为一个周期延长挂牌,直至征集到意向受让方”。

公告中的这条内容,似乎预示人保出售“华闻系”的心意已决,誓将“华闻系”卖到底。然而,故事的背后似乎玄机暗藏。

一位市场人士根据挂牌信息分析认为,人保持有“华闻系”的股权评估值为21.35亿元,根据股权比例推算,广联公司与华闻控股两公司合计评估值约为38.8亿元。

负债方面,除人保此次挂牌要求受让方替“华闻系”两公司承担特定债务16.5亿元外,“华闻系”还有对金融机构的债务高达25到30亿元,因此,“华闻系”资产估值已高达80到85亿元之间,理论上对买家没有太大吸引力。

而人保为此次股权转让设置了很高的门槛:要求受让方具有100亿元总资产、20亿元净资产以及具有金融机构投资管理经验的国有控股企业。

挂牌材料附件二《承诺书》中还要求受让方“我方保证在被确认为受让方的当日签署《股权转让协议》及附属协议。我方对标的及标的企业进行了充分的尽职调查,愿意承担可能存在的一切交易风险和损失。”

前述市场人士称,这就意味着受让方须在未进行尽职调查的情况下,承诺已经完成尽调,无论结果如何,受让方必须认可,恐有变相转移风险的嫌疑。

事实上,这次挂牌转让的核心交易在于大成基金的归属权及交易价格。

公开信息显示,2008年6月,人保集团通过旗下人保投资获得华闻控股55%股权,和广联投资54.21%的股权,两者各持有上海新华闻50%的股权,新华闻又持有上市公司——新黄浦13.48%的股权。而新黄浦旗下持有多家期货、券商、信托等金融公司股份,其中的核心资产即中泰信托及中泰信托所持有的大成基金48%的股权,被视为重要的金融牌照资源。

中国人保最终通过“人保集团-人保控股-华闻控股-新华闻-新黄浦-中泰信托-大成基金”的一根股权链条,成功进驻大成基金,也进而实现了其多年的“金融控股集团”的构想。

出售“华闻系”对人保集团来说,最为不舍的就是其中大成基金这块资产,因此,在转让条件中,允许人保集团回购大成基金成为关键因素。

“如果是冲着大成基金来(受让)的,建议好好考虑一下。”北金所人士称。

挂牌信息附件一《评分标准》显示,给予“投标人受让标的后,支持人保集团受让中泰信托所持大成基金48%股权的承诺”为一分,分数虽然不高,却内藏深意。

“大家只看到表面,只有你报名参与,交了申请,有了合格的资质,他们才会把内部交易的规则给你看,才能看到审计报告,和交易承诺书等,其中涉及很多内幕。”一位参与交易的人士告诉记者。

在交易的协议里,关于大成基金回购的条款规定,受让后的12个月内(注:另一说法是指定24个月内),若人保集团可以获得保监会和国务院的批准,则人保集团可以回购大成基金的股份,交易价格以挂牌时的评估基准2010年6月30日为准,且不高于22亿元,该人士续称。

“人保还要求,受让方要承诺回购大成基金的顺利进行,例如理清与中小股东的关系,否则需赔偿人保集团15亿元。只有一个免责条款就是,如果指定期限内人保集团没有获得有关部门的批准,受让方则可以不承担上述责任。”

理顺中小股东关系

2008年6月,与人民日报社、中国海外集团公司激烈争斗一年半后,人保投资付出8.6亿元的代价获得华闻控股55%的控股股权(注册资本12亿元),人民日报社仍保留25%股权,位居第二股东,深圳中海投资有限公司(下称“深圳中海”)入股20%,同时深圳中海还获得了“华闻系”所属国元信托的股权。

加上此前控股了广联投资,中国人保成功一统原“华闻系”,中国人保以小博大,一夜囊括信托、基金、证券、期货等诸多金融牌照,一时间,市场同行惊羡,人保欣喜,人保总裁吴焰也多次表示,决心要支持和依托“华闻系”团队做强做大人保非保险投资板块,为人保带来新的利润增长点。

但是,“华闻系”涉案引发危机后,加上股东间长时间激烈的重组控股权争斗,运转停滞、业务休克,累积近30亿元外部债务逾期,许多核心资产被诉讼查封,为履行控股股东义务,但因人保自有头寸不足,人保高层突破保监会的政策监管红线,从人保寿险急调保险资金20亿元应急。

人保集团高层原以为可以通过银行贷款,融入新的资金,迅速偿还人保寿险的20亿资金,但因纠缠多年的华闻系的银行信用越来越差,直至今天华闻控股都无法全部偿还人保寿险的资金(从挂牌转让信息中可见一斑),形成巨大的违规风险。

迄今为止,人保收购华闻控股和广联投资都没有获得保监会及财政部的批准,人保又拆借人保寿险的保险资金去补窟窿,两项重大违规让人保随时可能引发监管风暴,尤其又在谋划上市的前夕。

在上周召开的关于重组有关情况的通气会上,人保对于转让的原因归结为:一方面是出于战略要求,另一方面现有股东之间的关系不好。前述知情人士透露。

“与中小股东的关系”,这是个很难理顺的关系。人保与另两家股东的关系已经非常僵化。

在一份内部文件中,两家小股东曾提出2009年底,华闻控股发生了两起严重违法违规事件——大成基金低价转让和新黄浦置业担保。

文件显示,对于中泰信托将持有的大成基金股权转让给人保集团,华控主要经营负责人违反华控《章程》,不上报董事会和股东会决策和授权,擅自使华控在中泰信托的股东会表决上弃权。

此外,文件还显示,人保寿险通过签署委托购房协议向华控提供20亿元资金,是华控公司《章程》限制的关联交易,未经公司董事会和股东会审议批准,违反华控公司《章程》,协议约定华控承担高达年9.9%的违约费率,超出我国金融机构贷款通常利率,也远远高于人保寿险资金的正常投资收益率,是变相向人保寿险输送利益。

显然,三家股东的意见分成两派,矛盾已经很尖锐。其中还有一些更深层次的原因,例如人保集团与报社之间有5亿元的债务关系,一直未得到报社的认可。

诸如此类的矛盾不断激化,也使得人保集团最终决定出售“华闻系”。

但在人保内部,“卖与不卖”存在很大的分歧,而人保高层也曾对媒体称,华闻系资产在人保整体资产中所占比例很小,对人保整体上市影响并不大,如果不能转让出去,也做好了继续经营的打算。

或许人保是做了两手准备,转让成功获得收益,不成功重获大成基金控制权。前述市场人士认为,人保或许并非真的非卖“华闻系”不可,表面上,本次挂牌态度坚决,但实际条件苛刻,不排除这是人保为服务于急于引进战投补充资本金的策略安排。

“过桥”北国投?

由于转让条件较高,股权转让尚存较大的不确定性,业界也有“定向设计”一说,但未经人保投资方面的证实。另据消息人士透露,已有来自成都、武汉等地的地方金融控股集团向人保控股洽询,其中还包括国开行下属一家公司和光大集团,但目前,其中的成都某公司和国开行系公司已经表示退出。

人保控股在转让公告中,提出的高门槛要求,首条便是在中国境内注册并有效存续的国有独资或国有控股企业法人和受让方应具备良好的财务状况和支付能力,以及受让方应为金融企业等。

此外,在评分标准中有这样的表述:2008年6月30日后与标的企业有过融资合作的投标人可以获得5分。

知情人士透露,满足上述条件的只有一家,即北京国际信托有限公司(下称“北国投”),而北国投也确有洽购意向。

但公开的年报资料显示,截至2010年底,北国投总资产为26.59亿元,所有者权益24.21亿元,与挂牌文件中要求受让方资产总额不低于人民币100亿元;2010年经审计的净资产不低于人民币20亿元的规定尚不完全符合。

此外,根据中国银监会2007年1月23日公布实施的《信托公司管理办法》规定:“信托公司不得以固有财产进行实业投资”,换言之,北国投以自有资金来参与竞标是不符合该办法规定的。

因此,北国投只可能是过桥而已,但其中就有了寻租的空间。前述人士称。

如果通过北国投发行单一信托计划,则信托计划受益人自身需满足全部挂牌条件,包括国有独资或国有控股、最近两年连续盈利、2010年总资产不低于100亿元、净资产不低于20亿元、为金融企业或有金融企业管理经验、至少直接或间接持有一家非银行金融企业不低于5%的股权等。

如果采用集合信托计划,由于集合信托计划的受益人为两个及以上,这样在实质上相当于“联合体”,从而不符合挂牌条件中“不接受联合体受让”的要求。

不仅如此,由于人保挂牌的“华闻系”资产中包括绝对控股的中泰信托股权(华控持有中泰31.57%,广联20%,新黄浦29.97%),因此受让人还应符合银监会关于“单个投资人投资入股的信托投资公司不得超过两家,其中绝对控股不得超过一家”(即“一参一控”)的要求。

简言之,若受让人已经绝对控股一家信托公司或基金公司,则不具备受让“华闻系资产”的条件。

中泰信托折价?

整个交易过程中,作为大成基金的直接持有人——中泰信托的利益似乎一直处于被忽略的地位。

一位接近中泰信托的人士测算,如按人保曾在2009年末提出的受让大成基金的交易价格13.99亿元(未果)测算,大成基金转让后,中泰信托需缴纳约3亿元所得税,回流现金仅11亿元。

根据中泰信托年报显示:2010年末,其长期股权投资为2.13亿元,股权投资收益为1.4亿元,占中泰信托收入的55.39%、信托报酬占33.22%、证券投资收益占8.01%。

以期初期末投资额的平均数计算,中泰信托自有资金证券投资收益率仅为4%,按此收益率推算,回流现金11亿元带来的年收益仅0.44亿元,不到大成基金提供的股权投资收益1.4亿元的三分之一(如要达到1.4亿元收益,至少回流现金35亿元,也就是转让价格至少45.96亿元,缴纳税金10.96亿元后,剩余现金35亿元)。该人士续称。

而根据基金管理有关法规,中泰信托对外转让大成基金后,三年内将不具备受让或新设基金管理公司的资格。其业务能力及年度盈利能力都将有所下降。

此外,根据北金所挂牌信息,受让方需承接华闻控股特定债务本息14.36亿元,广联投资特定债务本息2.17亿元,合计16.53亿元。

根据华闻传媒2010年年报,上海新华闻持有的2.67亿股几乎全部质押或冻结。根据有关公告,其中有0.95万股用于华闻控股向北京农村商业银行花乡支行贷款担保,贷款期限一年至2011年10月27日;0.8亿股用于华闻控股向交通银行北京西单支行借款提供担保;0.7亿股用于上海新华闻向渤海银行上海分行借款提供担保;0.22亿股用于向天津银行上海分行借款提供担保而被质押冻结。

按华闻传媒2010年度收盘价5.88元,估计2.67亿股价值15.7亿元,按六折的抵押率估计,华闻控股仍存在约9.4亿元的银行贷款,且至少有一笔将于2011年10月到期。

2010年12月22日,新黄浦置业公告上海新华闻持有的2070万股因担保被安徽省人民法院冻结。以12月22日收盘价9.78元估算,冻结价值为2.02亿元。